インドネシア・シンガポール租税条約二重課税の回避

インドネシア・シンガポール二重課税協定(DTA)は、同じ所得が二重に課税されることを防ぎ、どの国が何に課税するかを定める主要なルールブックである。この条約は2020年2月4日に更新・署名され、2021年7月23日に発効し、一般的には2022年1月1日から適用される。

これとは別に、BEPS多国間協議文書(MLI)の一部規定の適用開始が早まった(2020年12月26日)。今日の濫用防止のガードレールは、主要目的テスト(第28条)を通じて、更新されたDTA自体に組み込まれているため、実質が重要である。

納税者にとって何が変わったか?今回の税制改正では、源泉徴収税が近代化され、政府関連の特定のケースにおけるキャピタルゲインと利子の免除が明確化されました。レジデンシーのタイブレーカーについては、企業はもはや自動的な「実質的な経営地」に依存しない。

インドネシアで実際に救済措置を申請するには、旧来のDGT-1/DGT-2を使用せず、シンガポールからの居住証明書(CoR)を添付した単一のフォームDGTを使用します。このガイドでは、適用資格、税率、事務手続き、実例について説明し、条約を正しく自信を持って適用できるようにします。

目次

新しいものと古いもの条約年表と主な変更点

時計の針を巻き戻そう。オリジナルの インドネシア シンガポール DTAは1990年から1992年にかけて始まったが、現代ではかなり時代遅れになっていた。 プロフェッショナルサービス とデジタル経済のニーズ。早送りで 2020年2月4日 - その時 国々 ピカピカのサイン 租税条約更新.

しかし、ここで重要なのは 租税条約 契約:署名はステップ1に過ぎない。本当の魔法は、実際に発効したときに起こる。この 新租税条約 が法的拘束力を持つようになった。 国々 が批准手続きを完了した。発効日は 税金 しかし、ほとんどの企業は2021年からその恩恵を受け始めている。

何が変わったのか?主な改善点は以下の通り:

- ロイヤリティ レートは10%または8%に引き下げられた。 国内法 レート)

- 支店利益税率 上限10%

- よりスマートな残留タイブレークのルール 恒久的施設 決定

- を含む乱用防止対策 主目的テスト、 合法的なビジネスを保護する一方で、それを阻止する 脱税

- 強化された 関連条項 にとって 科学機器 そして 商業用または科学用機器

古いフリップフォンからスマートフォンにアップグレードするようなものだと考えてほしい。基本的な機能は同じだ。 二重課税しかし、より洗練され、使いやすくなっている。

スコープ一覧

これは 租税条約 は、クロスボーダービジネスを直撃する主な税金を取り上げている。インドネシアでは インドネシア税 オン 所得税 と個人 収入 税金シンガポールでは シンガポール 法人・個人 収入 税金は条約の保護下にある。

誰がこの特典を利用できるのか? 請求できるのは、いずれかの国の居住者に限られる。 租税条約 メリット。当たり前のことのように聞こえますが、極めて重要なことです。もしあなたがインドネシアやシンガポールの居住者でない場合 税金 この条約があっても、あなたは以下のルールに従わなければならない。 二重課税.

について 関連条項 のような専門分野もカバーしている:

- 船舶の運航 で 国際交通

- テレビまたはラジオ放送 そして ラジオ放送 著作権使用料

- キャピタルゲイン より 売買高 公認取引所

- 得られる利益 より 動産 そして 動産

- 収入 国債 そして 政府機関

この条約は、シンガポールのMLIの位置づけにおいても重要な役割を果たしている。MLIの更新は現在、主に以下の点を中心にこのDTAに適用されている。 主目的 テストと乱用防止規則

居住規定と証明書(資格取得方法)

レジデンシーを正しく取得することは非常に重要である。 租税条約 メリットがある。これを誤ると、また全額を支払うことになる。 国内法 税率 楽しむのではなく 免税 または割引料金。

個人向け: 一般的には、1年の大半をその居住地で過ごすか、個人的・経済的に最も強い結びつきがある場所が居住者となる。条約には、以下のような場合、タイブレークのルールがある。 国々 あなたが居住者であると主張することを望む。まず、あなたがどこに定住しているかを調べます。それでも解決しない場合は、重要な利害関係の中心を調べます。それでも解決しない場合は、重要な利害の中心をチェックする。それなら、あなたがより多くの時間を過ごす場所についてです。

企業向け: 通常、法人が設立された場所、または経営や管理が行われている場所が居住者となります。企業の場合、実質的な経営拠点がどこにあるか、また、法人として適格であるかどうかが、タイブレーカーとなります。 関連企業.

持っていなければならない書類

書類を正しく作成することはオプションではなく、クレーム申請のすべてである。 免税 または 源泉徴収税率.

シンガポール住民票(COR)

これが、インドネシア・ソースでベネフィットを請求する際のゴールデン・チケットとなる。 収入.IRAS (シンガポール税 しかし、ゴム印のような承認は期待してはいけない。しかし、ゴム印を押すような承認は期待してはいけない。 脱税 スキームがある。

必要な時に 配当金を受け取るときはいつでも、 関心, 著作権使用料あるいは 収入 インドネシアから 租税条約 より高い。 国内法 源泉徴収税.

インドネシアDGT-1/DGT-2フォーム

これらのフォームは、実際に請求するためのものである。 租税条約 インドネシアでの特典それは、インドネシア政府への正式な要請であるとお考えください。 インドネシア税 減額適用当局 税率 の代わりに 課税 アンダー 国内法.

DGT-1とDGT-2の比較: この差は、それぞれのタイプによって異なる。 収入.DGT-1は、ほとんどの標準的な 租税条約 メリットDGT-2は以下のような複雑な状況に対応する。 生産分与契約 または追加書類が必要な場合。

よくある間違いを避けるために:

- IRASにDGTフォームにスタンプを押してもらう必要はない。 関連条項

- 証明のため、必ずシンガポールCORを添付すること 受益者 ステータス

- CORフォームとDGTフォームの情報が一致していることを確認してください。 主目的テスト

恒久的施設(PE)とサービスPE

A 恒久的施設 は基本的に空想的なものである。 税金 とは、「相手国で十分なビジネスを展開しているため、相手国でも課税したい」という意味である。PEルールを理解することで、うっかりPE税制を作らないようにすることができます。 税金 あなたが望まない義務。

租税条約上のPEを生み出すもの

- 事業用不動産:常設の事務所、支店、工場

- 建設プロジェクト:一般的に6ヶ月以上続く場合

- 扶養代理人:あなたの代わりに定期的に契約を締結する人

- サービスPE:提供 プロフェッショナルサービス または コンサルティングサービス 12カ月間に183日を超える期間

ここからが実用的な話になる。 プロフェッショナルサービス.例えば、シンガポールのハイテク企業が次のようなことを行っているとしよう。 科学研究 インドネシアでもしあなたのチームが8ヶ月間インドネシアに滞在するのであれば、あなたはおそらく次のようなサービスを作り上げたことだろう。 恒久的施設.つまり、インドネシアは 税金 そのプロジェクトからの利益は インドネシア税 のルールがある。

国境を越えたチームのリスクフラグ

- 長期にわたる顧客との契約 コンサルティングサービス

- 契約締結が可能な現地スタッフの確保

- 在庫の管理 科学機器 他国で

- 提供 サービス アドバイスにとどまらない

重要なのは、前もって計画を立てることだ。これらの閾値を知り、それに従って業務を構成することで、望ましくない事態を避けることができる。 課税 を作成する。 恒久的施設.

源泉徴収税(WHT)税率表 - 条約と国内税率

ここが勝負の分かれ目だ。これが実際の 税率 国境を越えたさまざまなタイプの支払いについて 収入:

| 収入タイプ | インドネシア国内レート | 租税条約税率 | シンガポール国内レート | 租税条約税率 |

| 配当金 | 20% | 10% (≥25% 所有)<br>15% (その他の事例) | 0%* | 0%* |

| 興味 | 20% | 10%<br>0% (政府機関) | 15%** | 10% |

| ロイヤルティ (工業用商業) | 20% | 10% | 10% | 10% |

| ロイヤルティ (著作権・特許) | 20% | 10% | 10% | 10% |

| ロイヤルティ (設備/技術) | 20% | 8% | 10% | 8% |

| 支店利益税 | 20% | 10% | 該当なし | 該当なし |

| キャピタルゲイン | 変動あり | 免除/** 条件付き | 0%*** | 免除 |

シンガポールでは一般的に 源泉徴収税 非居住者への配当金 *シンガポールの 源泉徴収税 オン 関心 主に特定の有価証券に適用される ***シンガポールは通常課税しない じょうとしょとく 非居住者向け

特別カテゴリー

- 科学機器:の資格を得る可能性がある。 免税 特定の 関連条項

- テレビまたはラジオ放送 著作権使用料:対象 工業用商業 料金

- シネマトグラフ映画:一般的に課税対象 著作権使用料 通常料金

- 国債: 受取利息 の対象となる可能性がある。 免税

- 船舶の運航 で 国際交通:一般的に エグゼンプト より 税金

主な応募資格

- 受益者 のステータスが必要です。 収入 タイプ

- 主目的テスト:アレンジメントには 税金 回避が主目的

- 物質の要件実際の業務が必要 尊重 に対する 収入

乱用・物質対策(主目的テスト)

について 租税条約 給付は自動的ではなく、それに値することを証明する必要がある。濫用防止ルールは、保険料を安くするためだけに人為的な仕組みを作ることを阻止する。 税率 そして 脱税 疑惑だ。

主目的テスト(PPT): これが大きな問題だ。もし 租税条約 のひとつである。 主目的 あなたのビジネス構造では、拒否されるかもしれません。その 関係当局 に注目する。 関連する事実 を含む:

- 構造の商業的根拠

- それがなければ、この構造は存在しなかっただろう。 税金 メリット

- 条約加盟国での事業内容

受益者の要件 の本当の所有者でなければならない。 収入.もし、あなたがただ配当金を受け取り、それを他の誰かに渡そうとしているのなら、おそらくあなたはそのような人ではないだろう。 受益者 アンダー 租税条約 規定.

実体要件-税務当局が求めるもの

- 実際の事業運営と活動

- 現地の経営陣が実際の意思決定を行っている

- 有意義な仕事をする従業員 科学研究 または サービス

- オフィスや店舗などの物理的な存在 科学機器

- 独立した意思決定権

給付拒否の引き金となるレッドフラッグ

- のないシェル会社 同様の操作 または物質

- を減らすためだけに存在する構造物である。 課税

- 商業的合理性の欠如 税金 利益

- 本当ではない サービス 条約国に規定

ステップ・バイ・ステップ給付金請求(両方向)

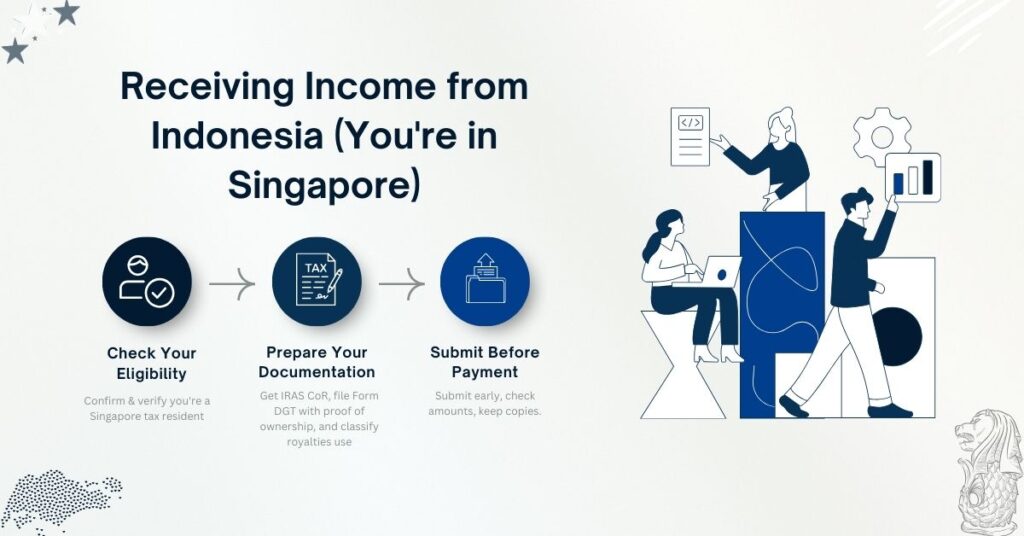

インドネシアからの収入(あなたはシンガポールにいます)

ステップ1:参加資格の確認

- シンガポール人であることを確認する 税金 居住者

- を確認する。 収入 タイプは 租税条約 メリット

- 該当するものをチェックする 租税条約 税率

ステップ2:書類の準備

- IRASからシンガポール住民票を取得する

- がある。 インドネシアの納税者 DGT-1またはDGT-2フォームを準備する

- の証拠を提示する。 受益者 ステータス

- について 著作権使用料:以下の場合に指定する。 工業用、商業用、科学用 使用

ステップ3:支払い前に提出

- インドネシア 留保 代理店は支払い前にフォームを入手する必要があります。

- 確保する 総額 計算は正しい

- のためにコピーを取っておく。 関係当局 見直すと

シンガポールからの収入(あなたはインドネシアにいます)

ステップ1:租税条約適格性の確認

- あなたが インドネシア税 居住者

- をチェックする。 収入 どのような資格があるのか? 税率 適用

- の証拠を集める。 受益者 ステータス

ステップ2:書類の提出

- インドネシアの住民票をシンガポールの支払人に渡す。

- IRASのDTA救済手続きに従う。 源泉徴収税 削減

- について じょうとしょとく:を決定する。 エグゼンプト 条約の下で 規定

実例(明確なシナリオ)

例1:インドネシアからシンガポール企業への産業用ソフトウェア使用料

セットアップ シンガポールのソフトウェア会社ライセンス 工業用商業 の技術をインドネシアのメーカーに年間$50万ドルで譲渡した。

租税条約がない場合(インドネシア国内法の税率):

- 源泉徴収税:$500,000 × 20% = $100,000

- 正味受取額$400,000

租税条約の特典付き:

- 工業用コマーシャル ロイヤリティ 税率: 10%

- 源泉徴収税:$500,000 × 10% = $50,000

- 正味受取額$450,000

- あなたの貯金$50,000

事務処理の流れ:

- 設立 受益者 ステータス

- IRASからシンガポールのCORを入手

- インドネシアのライセンシーがDGT-1フォームを準備

- 指定する 工業・商業 性質 著作権使用料

- インドネシア税 当局は10%を適用する。 税率

例2:シンガポール政府機関への支払利息

セットアップ インドネシア人 鉱業部門 から$2百万ドルを借り入れる。 インドネシア銀行 8%のシンガポール支店 関心 毎年

租税条約なし:

- 年間 関心: $160,000

- インドネシア税 留保:$160,000 × 20% = $32,000

- 受取利息: $128,000

租税条約付(政府免除):

- 源泉徴収税率:0%(予選用 政府機関)

- 受取利息: $160,000

- あなたの節税$32,000

必要な書類

- 証明 政府 エンティティステータス

- 資格証明書 免税

- 適切なDGTフォームを提出 インドネシア税 当局

例3:税引き後利益に対する支店利益税

セットアップ あなたのシンガポール法人のインドネシア支店が$1百万ドルの利益を得たので、それを送金したい。 税引き後利益 シンガポールに戻る

国内法の下で:

- 支店利益税:$1,000,000 × 15% = $150,000

- 送金可能額 税引き後利益: $850,000

新租税条約の下で

- 支店利益税率:$1,000,000 × 10% = $100,000

- 送金可能額 税引き後利益: $900,000

- あなたの節税$50,000

例4:売買株式のキャピタルゲイン

セットアップ シンガポールの投資会社 売買高 ジャカルタ証券取引所に上場し、$300,000ドルを実現した。 利益 セールから。

租税条約に基づく分析:

- キャピタルゲイン より 売買高 公認取引所

- 一般的に エグゼンプト アンダー 租税条約 規定

- インドネシア税:$0(対電位 国内法 課税)

- あなたの 利益:フル 利益 保持

主な要件

- 株式 でなければならない。 貿易 公認取引所

- 受益者 条約居住者であること

- 主要目的テスト 満足しなければならない