インドネシアQRISについて駐在員が知っておくべきこと

インドネシアQRIS(クイック・レスポンス・コード・インドネシア・スタンダード)は、人々の支払い・受け取り方法に革命をもたらす、インドネシア統一デジタル決済システムです。この革新的な決済システムを利用すると、携帯電話でスキャンするだけで、何百万ものQRIS加盟店でシームレスな取引を行うことができます。

なぜこのデジタル決済システムが重要なのか?金融包摂を推進し、中小企業を支援し、インドネシアをキャッシュレス経済に変える。従来の決済システムを利用できなかった露天商は、デジタル決済を利用できるようになった。インドネシア人観光客は、東南アジアを旅行する際に複数の決済アプリケーションを必要としない。

QRISがどのように利用者にサービスを提供しているのかを紹介しよう:加盟店でQRISコードを見つけ、デジタルウォレットや銀行アプリでスキャンし、取引額を確認すれば完了だ。あとは決済システム・サービス・プロバイダーが処理し、既存の決済システム・インフラを通じて安全に資金を移動させる。

QRISとは何か?

QRISとはQuick Response Code Indonesia Standardの略で、QRコード決済のためのインドネシアの国家規格である。インドネシア銀行(中央銀行)は、インドネシア決済システム協会および主要決済サービス・プロバイダーと協力して、このデジタル決済システムを開発した。

QRISが導入される以前は、加盟店は決済業者ごとに別々のQRコードを必要としていた。この断片的なアプローチは、デジタル決済を受け入れようとする中小企業にとって障壁となっていた。その答えはQRISにあります。QRISは、インドネシアのすべての主要な決済アプリケーションに対応する1つのQRコードです。

インドネシア銀行は2019年8月17日にQRISを展開し、すべてのQR決済を同じように使えるようにした。2020年1月1日以降、プロバイダーはQRISを使用しなければならなくなり、すべての主要なウォレットと銀行アプリが同じQRを受け入れることができるようになり、デジタル経済がより速く成長するのに役立つようになった。

インドネシアでQRISが普及している理由とは?(導入の原動力)

QRISがインドネシアの主要な決済方法になったのは偶然ではない。いくつかの要因が重なり、インドネシア全土で急速に普及するための完璧な環境が整ったのだ。

ユニバーサル・マーチャント・アクセス

QRISが登場する前は、中小企業は現金しか受け取らないか、複数の電子財布会社と契約して複数の異なるQRコードを表示するかという苦しい選択に迫られていた。QRISは、真のユビキタス性、つまりインドネシアのすべての主要決済アプリに対応する1つのQRコードでこれを解決した。

これにより、加盟店のオンボーディングが劇的に簡素化された。屋台業者は、GoPay、OVO、Danaの決済システムの違いを理解する必要がなくなった。必要なのはQRISコード1つだけで、顧客は好きなアプリで支払うことができる。

透明なコスト構造

複雑な料金体系、隠れたコスト、高価な設備を持つクレジットカード端末とは異なり、QRISは予測可能な価格設定を提供しています。MDR(加盟店割引率)の上限は明確に公表されており、通常0.7%以下であるため、加盟店は支払額を正確に把握することができる。

従来のカード決済システムでは、セットアップ費用、端末の月額レンタル料、さらにカードの種類によって異なる取引手数料がかかることが多かった。QRISは、中小企業でも理解しやすく、予算を立てやすい、パーセンテージベースのわかりやすい価格設定により、こうした複雑な仕組みのほとんどを排除しています。

摩擦のないユーザー体験

QRIS決済は数秒で完了します。顧客は使い慣れたバンキング・アプリやデジタル・ウォレットを開き、コードをスキャンして金額を確認すれば完了だ。暗証番号の入力も、サインも、カード処理を待つこともない。

人々はすでに知っているアプリを使うので、学習曲線は最小限にとどまる。新しい支払い方法を覚える必要はなく、スキャンして支払うだけだ。このシンプルさが、より複雑なデジタル決済方法に怯えるユーザーへの普及を後押ししている。

ネットワーク効果とエコシステムの成長

QRISは強力なネットワーク効果の恩恵を受けている。より多くの加盟店がQRISを受け入れると、より多くの消費者がデジタル決済アプリを使いたがる。より多くの消費者がこれらのアプリを利用すれば、より多くの加盟店がQRISを受け入れたくなる。これにより、成長の自己強化サイクルが生まれる。

大手銀行や(GojekやGrabのような)スーパーアプリはQRISを大々的に宣伝し、その膨大なユーザーベースをシステムに取り込んだ。これらのプラットフォームがQRISレールを通じて請求書支払い、オンラインショッピング、オフライン小売を統合したとき、QRISはインドネシアのデジタル経済のユニバーサル決済インフラとなった。

政策支援とデジタル・インクルージョンの目標

インドネシア銀行は、より広範な金融包摂イニシアチブの一環としてQRISを積極的に推進した。同中央銀行は、銀行口座を持たない人々を正式な金融システムに参加させたいと考えており、QRISは携帯電話を通じてアクセス可能なエントリー・ポイントを提供した。

政府の政策では、経済の透明性と徴税を向上させるため、現金取引を奨励した。QRISは、利用者に便益をもたらすと同時にこうした目標をサポートし、政策目標と市場インセンティブとの整合性を生み出した。

COVID-19の大流行は、人々が非接触型の支払い方法を求めたため、普及を加速させた。この時期のデジタル決済に対する政府の支援は、QRISを現金取引に代わる好ましい選択肢として確立するのに役立った。

観光と国境を越えた成長

インドネシアの観光業界は、外国人観光客が便利な支払い方法を求める中、QRISを採用した。観光客は多額の現金を持ち歩いたり、両替をしたりする代わりに、屋台での食事からホテルの支払いまで、あらゆることにQRISを利用できるようになった。

マレーシア、タイ、シンガポールとの国境を越えたパートナーシップは、インドネシア人旅行者にとってQRISの有用性を拡大し、国内導入へのさらなるインセンティブを生み出した。このような国際的なつながりが拡大するにつれ、QRISは居住者と旅行者の双方にとってより価値のあるものとなる。

QRIS支払いの種類(クリーンで実用的な内訳)

QRISは1つの支払いタイプだけではなく、複数の取引タイプをサポートする柔軟なシステムである。これらの異なるモードを理解することで、状況に応じて適切なアプローチを選択することができます。

個人間(P2M)ペイメント

静的QRコード が最も一般的なタイプです。これらの印刷またはラミネート加工されたコードは変更されることがなく、無期限に使用できます。コードをスキャンし、支払い金額を手入力し、確認します。静的QRコードは、シンプルな取引が必要な小規模ビジネスには最適です。

ダイナミックQRコード は、通常、POS端末の画面やモバイルデバイス上で、取引ごとに新たに生成される。これらのコードには、正確な取引金額と詳細な加盟店情報がすでに含まれています。動的コードは、より良い記録管理を提供し、入力ミスを減らすため、複雑な取引や在庫システムを持つ企業に最適です。

個人間(P2P)送金

多くのデジタル・ウォレットでは、QRISコードを使って友人や家族に送金できる。受取人がアプリでQRコードを生成し、それをスキャンして送金額を入力する。取引限度額は決済業者によって異なり、認証済みのユーザーであれば1日2,000万ルピアまで可能なところもある。

QRISを通じたP2P送金は、従来の銀行送金よりも手数料が安いことが多く、請求書の分割、ローンの返済、親戚への送金などに人気がある。

キャッシュイン・キャッシュアウト・サービス

ペイメント・プロバイダーの中には、QRISコードを使って、加盟店、ミニ・マーケット、ATMで現金の入出金をサポートしているところもある。コードをスキャンして代理店に現金を渡すと、デジタル・ウォレットに即座に入金される。

このサービスは、デジタル経済に参加したい銀行口座を持たない人々にとって極めて重要である。オンラインショッピングで現金をデジタルマネーに交換し、後で未使用残高を引き出すことができる。

請求書支払いと商取引の統合

QRISは、公共料金の支払い、オンラインショッピングのチェックアウト、食品配達の注文、自動販売機での取引をサポートしている。以前は別々の決済アプリを必要としていた多くのサービスが、今では統一されたQRISインフラを通じて機能する。

この統合は、電気料金の支払い、食品配達の注文、自動販売機でのコーヒーの購入を、すべて同じ支払いアプリとQRスキャンプロセスで行えることを意味する。

国境を越えたQRIS取引

参加国では、インドネシアの決済アプリを使って海外の加盟店で支払いができ、外国人観光客は自国のアプリを使ってインドネシアのQRIS加盟店で支払いができる。現在はマレーシア、タイ、シンガポールに限定されており、その他の国ではパイロット・プログラムが実施されている。

国境を越えた取引には通常、通貨換算手数料が含まれ、国内のQRIS支払いと比べて取引限度額が異なる場合があります。具体的な国際利用条件については、ご利用の決済プロバイダーにご確認ください。

注:特定の機能、限度額、および利用可能なサービスは、決済サービスプロバイダによって異なります。サポートされている取引の種類や限度額に関する最新情報については、常にアプリの利用規約をご確認ください。

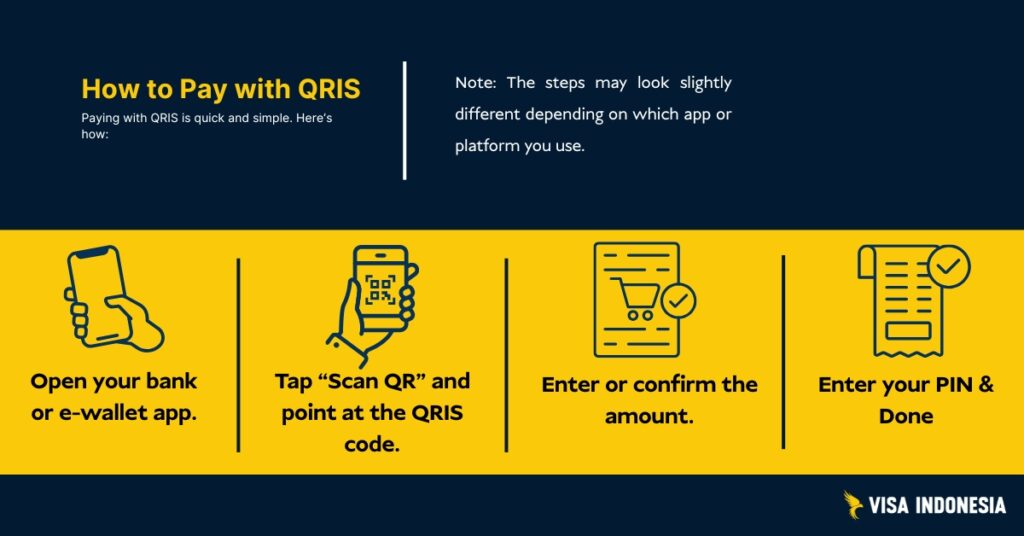

QRISの仕組み(スキャン・ツー・ペイを1枚の写真で見る)

2種類のQRコード

静的QRISコード 一度だけ印刷され、二度と変わることはない。地元のワルンや露店で見かけることができる。客はコードをスキャンし、支払いたい取引額を手入力する。

ダイナミックQRISコード 通常、携帯電話の画面やPOS端末に表示される。これらのコードには、正確な取引額と加盟店の詳細がすでに含まれている。

取引プロセス

スキャンして支払うと、決済システムがこのシームレスなプロセスを実行します:アプリはQRISのインフラを通して加盟店の決済サービスプロバイダーに支払いリクエストを送信します。アプリはQRISインフラを通じて加盟店の決済サービス・プロバイダーに支払いリクエストを送信します。プロバイダーは資金を確認し、承認を得て、即座に資金を送金します。両者が確認書を受け取り、キャッシュレス決済サイクルが完了します。

インドネシア銀行は、利便性、安全性、信頼性の原則に基づき、このデジタル決済システムを設計した。このシステムは毎日数百万件のQRIS取引を処理し、遠隔地から主要都市まで99.9%のアップタイムを維持している。

観光客と外国人居住者インドネシアにおけるQRISの活用

国際観光オプション

オプション1:マレーシア、タイ、シンガポールからの旅行者は、自国の決済アプリケーションがQRISのクロスボーダー取引に対応しているかどうかを確認する必要があります。両国のロゴが表示されている加盟店を探してください。

オプション2:GoPay、OVO、Danaなど、インドネシアで人気のデジタルウォレットをダウンロードする。外国人でもパスポートがあれば登録できるものもあるが、トップアップオプションはさまざま。ほとんどの場合、現地の銀行口座、代理店経由の現金入金、またはインドネシアの口座からの送金が必要です。基本的な認証には通常、身分証明書の詳細とインドネシアで登録された有効な携帯電話番号が含まれる。

オプション3:インドネシアに進出している国際的な銀行の中には、グローバル・ペイメント・アプリケーションを通じて現地の決済機能を提供しているところもある。

インドネシア在住外国人

インドネシア・ペイメント・システム・アソシエーションに加盟している金融機関で、現地の銀行口座またはデジタルウォレットを開設する。パスポートと現地の住所証明で本人確認を行う。承認されれば、露天商から高級ショッピングモールまで、あらゆる場所でQRIS決済を利用できる。

一般的な課題には、携帯電話の SIM 登録要件や、決済プロバイダ間で異なる本人確認基準などがある。早めに着手し、承認プロセス中にバックアップの支払い方法を維持する。

国境を越えたQRIS

QRISのクロスボーダー機能は東南アジア全域に拡大しているが、実施状況は国によって異なる。ここでは、国際的な関係者にとって実際に有効なものを紹介する:

現在の国境を越えたカバレッジ

- マレーシア:インドネシア人観光客は、現地の決済システムに対応している加盟店でQRISを利用できる。

- タイ:バンコクと観光地での限定パイロット

- シンガポール:大手小売業者とのテスト段階

- 韓国:二国間協定による早期協議

- 日本:観光に特化した初期の試験的な試みを超えて拡大する

米国通商代表部は、潜在的な貿易障壁がないかを監視しつつ、決済システム近代化の好例としてこれらの進展に注目している。

海外のインドネシア人観光客のために

接続国に旅行する際は、参加加盟店でQRISのロゴを探してください。インドネシアのデジタルウォレットは、競争力のあるレートで自動的に通貨換算され、直接機能します。取引限度額は、国内のQRIS取引とは異なる場合があります。

QRISを利用する外国人観光客

利用できるかどうかは二国間協定による。マレーシア人観光客は、母国の決済アプリケーションを使って直接支払えることが多い。また、インドネシア現地のデジタルウォレットが必要な場合は、携帯電話番号やパスポート情報による基本的な本人確認が必要となる場合がある。

クロスボーダー取引の手数料は決済業者によって異なり、通常、通貨換算に1~3%、さらに外国為替スプレッドがかかります。

限度額、和解、払い戻し、紛争

取引限度額

QRIS自体が支出を制限しているわけではなく、支払プロバイダーが限度額を設定している。ほとんどのデジタル・ウォレットは、1日の取引額が200万ルピアから2000万ルピアである。

QRIS加盟店が報酬を得るとき

QRIS取引のほとんどは、既存の決済システムインフラを通じて翌営業日に決済される。一部の決済サービス・プロバイダーは、高い手数料で当日決済を提供しているが、これはキャッシュフローを管理する中小企業にとって極めて重要である。

紛争解決

払い戻しや紛争は、加盟店の決済サービスプロバイダーを通じて行われます。迅速に解決するには、まずQRIS加盟店に連絡してください。複雑な紛争は文書化が必要であり、インドネシア銀行の解決フレームワークに従ってください。

各ペイメントプロバイダーは中央銀行の規制に沿った顧客サービスプロセスを維持し、デジタル決済システム全体で一貫した紛争処理を実現している。

セキュリティとコンプライアンス(安全を守るもの)

QRISは国際標準に準拠した銀行レベルのセキュリティを使用しています。すべてのキャッシュレス決済取引は、世界中のチップカード決済を保護する世界標準と同じ、暗号化とEMVコンプライアンスを使用しています。

QRIS支払のための実践的安全性

安全な生活を維持する方法を紹介しよう:

- 支払いを確認する前に、携帯電話で加盟店名を確認する。

- 正規のQRISコードのみをスキャンし、写真や不審な印刷物は避ける。

- 公認決済プロバイダーの公式決済アプリケーションを使用する

- 取引中に何か問題があると思われる場合は、直ちにキャンセルすること。

犯罪者が本物のQRISコードと偽のQRISコードをすり替える「QRスワッピング」詐欺に注意してください。QRIS取引中に表示される加盟店名は、あなたが買い物をしている場所と一致している必要があります。

お客様の決済データは、インドネシアの銀行規制により保護されています。合法的な決済サービスプロバイダーは、取引履歴を第三者に販売することはできず、デジタル経済におけるプライバシーを維持しています。

産業へのインパクト金融包摂とデジタル経済の成長

QRISは、あらゆる事業規模の金融包摂を可能にすることで、インドネシアの商業を変革する。 3930万加盟店遠隔地の業者から大手小売チェーンに至るまで、決済が可能になった。インドネシア銀行が2019年にシステムを開始して以来、取引額は飛躍的に伸びている。

中小企業がQRISを受け入れる理由

このデジタル決済システムが導入される以前は、キャッシュレス決済を受け入れるには、高価な端末や異なる決済プロバイダーとの複数の提携が必要だった。現在、中小企業は印刷されたシンプルなQRコードを使って、あらゆるデジタルウォレットから支払いを受け取ることができる。

これにより、利便性だけでなく、予期せぬメリットが生まれる。デジタルの支払履歴は、中小企業の信用情報の構築に役立ち、より良い融資オプションの対象となる。現在、多くの銀行がQRISの取引データに部分的に基づいた融資を提供しており、ビジネスの成長を支援している。

QRIS決済への移行は、金融包摂を劇的に改善する。従来の銀行口座を持たない人々も、アクセス可能なデジタルウォレットを通じてデジタル経済に参加できるようになり、遠隔地での経済機会が拡大する。

中堅企業支援

中堅企業は、既存の決済システム・インフラとのQRIS統合によりメリットを享受できます。高度な分析機能により、在庫の最適化、顧客行動の把握、会計プロセスの合理化が可能になる。低コスト構造により、事業規模に関係なくデジタルトランスフォーメーションにアクセスできる。

よくある問題と迅速な解決策

「スキャンに失敗しました」または「QRコードが認識されませんでした

通常、照明不良、カメラのフォーカスの問題、または決済アプリケーションの互換性が原因です。携帯電話のカメラレンズをきれいにする、QRISコードに近づく、別のデジタルウォレットに切り替えるなどの方法をお試しください。

「取引処理中の「支払い保留

ネットワークの遅延は、特に利用ピーク時に発生します。2~3分待ってから、再度 QRIS 決済を試みてください。支払いが完了したにもかかわらずQRIS加盟店が確認を受け取らなかった場合は、再試行する前に両者で取引履歴を確認してください。

「マーチャント名の不一致」警告

このセキュリティー機能により、不正行為から保護されます。QRIS取引中に表示された名前が、ショッピングしている場所と一致しない場合は、すぐにキャンセルしてください。これは、不正なQRコードが正規のQRコードに置き換わっている可能性があります。

QRIS加盟店への決済遅延

決済のタイミングは、ご利用の決済サービスプロバイダーによって異なります。即時決済も可能ですが、保証はされません。通常の処理には1~3営業日かかります。紛争が発生した場合は、スクリーンショットやトランザクションの領収書などですべてを記録してください。

レギュレーション&ガバナンス(最新情報)

インドネシア中央銀行は、すべてのQR決済プロバイダーの参加を義務付ける理事会規則を通じて、QRISを管理している。これにより、既存の決済システムインフラ全体における普遍的な互換性が確保される。

中央銀行は、公式通達や規制改正を通じて最新情報を発表する。主要な変更には通常、業界の協議期間が含まれるが、業務上の更新はより短い通知期間で実施されることもある。

インドネシア銀行の公式QRIS情報リソースやプレスリリースをご確認ください。重要な変更は、取引限度額、セキュリティ要件、またはQRISのクロスボーダー機能に影響し、国際的な利害関係者に影響を与えます。

インドネシアQRIS:長所と短所

他の支払い制度と同様、QRISにも利用者によってメリットとデメリットがある。これらを理解することで、QRISの支払いをいつ、どのように利用するかについて、十分な情報を得た上で決定することができる。

消費者のために

長所だ:

- 全国数百万店の加盟店で利用可能

- 数秒で完了する高速トランザクション

- 現金を持ち歩く必要がない。

- 既存の銀行アプリやデジタルウォレットと連動

- 国境を越えた海外旅行の受け入れ拡大

- 予算編成のために取引履歴を自動的に記録

短所だ:

- インターネット接続と携帯電話の充電が必要

- 払い戻しのタイミングは、加盟店や決済業者のポリシーによって異なります。

- 加盟店認証に注意を払わないとQRコードが改ざんされるリスク

- 誤って間違った加盟店に支払ってしまった場合の救済措置が限られている。

マーチャントの皆様へ

長所だ:

- 最小限の技術要件で簡単なセットアップ・プロセス

- クレジットカード端末に比べ、手数料が低く予測しやすい

- チェックアウト・プロセスの高速化により、顧客の待ち時間を短縮

- 自動デジタル取引記録が会計を改善

- 主要決済プロバイダーのプロモーション・エコシステムへのアクセス

- 顧客が希望する決済アプリに関係なくサービスを提供する能力

短所だ:

- MDR手数料は依然として継続的な運営コストである

- 支払いと売上を一致させるため、規律ある照合業務が必要

- ダイナミックなQR統合のために、POSシステムの更新やプロセスの変更が必要な場合がある。

- 事業運営はネットワーク接続とシステムのアップタイムに依存するようになる

- スキャニングの問題で顧客をサポートするために必要なスタッフ・トレーニング

金融エコシステムと規制当局のために

長所だ:

- 現金ベースのビジネスを正規経済に取り込むことで、金融包摂を劇的に改善する。

- 取引トレーサビリティの強化により、経済データの収集と税務コンプライアンスが向上

- 決済サービスプロバイダー間の競争激化は消費者と加盟店に利益をもたらす

- 豊富な取引データにより、より多くの情報に基づく金融・経済政策の決定が可能になる

- 物理的な現金インフラへの依存を減らすことで、システム全体のコストを削減

短所だ:

- 詐欺防止と安全な利用方法に関する消費者教育の継続的な必要性

- 技術基準の定期的な更新には、多くの業界参加者の調整が必要である。

- 公正なアクセスを確保し、反競争的行為を防止するには、規制当局による積極的な監視が必要である。

- システム全体が停止することはまれだが、国全体の商業を混乱させる可能性がある。

このようなトレードオフを理解することは、消費者、加盟店、政策立案者が、QRISの導入と利用戦略について、十分な情報を得た上で意思決定するのに役立つ。

FAQ(明確で実用的な回答)

QRISは私の支払い申請書と連動しますか?

お使いのデジタルウォレットや銀行アプリがQRコードをスキャンして決済できる場合は、QRISに対応しています。インドネシアの主要な決済プロバイダーはすべてこのシステムに参加している。

QRIS取引の手数料は誰が支払うのか?

QRIS加盟店は、決済サービスプロバイダーに手数料を支払うが、その額は通常、取引額の最大0.7%である。消費者がQRIS決済を利用する際に追加で支払うものはない。

外国人観光客はインドネシアでQRISを利用できますか?

はい、QRISの国境を越えたパートナーシップ(それぞれの国で利用可能な場合)を通じて、あるいは基本的な本人確認ができるインドネシア現地のデジタルウォレットを設置することによって、可能です。

QRISの支払いに対する返金はどのように行われますか?

払い戻しは、加盟店の決済サービスプロバイダーを通じて行われます。まずQRIS加盟店に連絡し、必要に応じて加盟店のアクワイアラーに連絡してください。紛争解決のために領収書とスクリーンショットを保管してください。

QRISはキャッシュレス決済に対応していますか?

はい、国際標準に準拠した銀行レベルの暗号化を使用しています。常に加盟店名を確認し、写真や確認されていない情報源からの疑わしいQRコードのスキャンは避けてください。

QRISの取引限度額はいくらですか?

限度額は各支払い業者によって異なり、個人口座の場合、通常1日200万ルピアから2000万ルピアです。中堅企業向けのビジネス口座では、限度額が高く設定されていることが多い。

QRISは金融包摂をどのように支援しているのか?

このシステムにより、露天商や小規模事業者は高価な機器を使わずにデジタル決済を利用できるようになる。また、従来の銀行口座を持たない人々も、アクセス可能なデジタルウォレットを通じてデジタル経済に参加することができる。

QRISがインドネシアで成功した理由とは?

QRISは、断片化された決済システムを1つの国家標準に統合し、中小企業のコストを削減し、金融包摂を改善し、インドネシアを東南アジア全体のデジタル決済革新のリーダーとして位置づけた。